Din nou, opțiunea „nucleară”

Pe fondul ambițiilor (și amenințărilor) Americii privind Groenlanda, tensiunile dintre administrația Trump și liderii europeni se intensifică, iar Europa începe să se gândească mai serios la represalii.

Semnele că s-ar ajunge la un conflict armat sunt, din fericire, neconvingătoare. Câteva țări europene au trimis soldați în Groenlanda, destui cât să ia cu asalt restaurantele McDonald’s din localitate, ca să o cităm pe Giorgia Meloni, prim-ministrul Italiei. Chiar și așa, gestul l-a iritat pe președintele Trump. În Groenlanda există deja circa 200 de soldați americani și se speculează că SUA pregătește 1500 de soldați din Divizia 11 Aeropurtate pentru o misiune arctică.

Condiții în care lupta este, pentru moment, una de declarații contondente și amenințări comerciale. Președintele Trump a anunțat că, dacă nu se ajunge la o înțelegere privind „cumpărarea Groenlandei”, va aplica, începând cu 1 februarie, tarife de 10% asupra bunurilor provenite din opt țări europene (Danemarca, Norvegia, Suedia, Franța, Germania, Olanda și Finlanda), tarife care, dacă situația Groenlandei nu se rezolvă în sensul dorit de administrația Trump, vor crește la 25% începând din iunie.

Măsuri care, a afirmat președinta Comisiei Europene, Ursula von der Leyen, ar fi „o greșeală”, pentru că ar încălca înțelegerea comercială încheiată de UE cu SUA anul trecut, prin care – pe lângă tarife debilitante – UE se obligă și să continue investițiile în SUA. „Uniunea Europeană și Statele Unite au ajuns la o înțelegere comercială în luna iulie, anul trecut”, a spus von der Leyen. „În politică, la fel ca și în afaceri, o înțelegere este o înțelegere. Iar când prietenii bat palma, asta trebuie să însemne ceva”.

Altfel spus, dacă SUA încalcă înțelegerea din vara trecută, UE se va simți liberă să facă același lucru. De altfel, Parlamentul European a suspendat pentru moment procesul de ratificare a acordului comercial cu SUA.

Asta pare a fi prima idee de represalii pe care liderii europeni o iau în calcul. „Mă îndoiesc”, a comentat, însă, sec, președintele Donald Trump, întrebat ce părere are despre amenințările lui von der Leyen. „Ei au foarte mare nevoie de acest acord cu noi. Foarte mare nevoie. S-au luptat foarte tare ca să-l obțină. Așa că mă îndoiesc.” Și-apoi, a adăugat Trump, în stilul caracteristic – pregătindu-se pentru forumul de la Davos, unde sunt programate multe discuții pe tema Groenlandei: „[Europenii] se vor purta bine cu mine… O fac ei un pic pe durii când – știți, când nu sunt eu prin preajmă, dar, când sunt acolo, se poartă foarte frumos”.

Vom avea curând un tablou mai limpede al discuțiilor de la Davos, dar, până atunci, se pare că liderii europeni iau în discuție și o manevră cu adevărat dură: ideea de a vinde, colectiv, activele americane.

Zvonurile cum că țările europene ar fi dispuse să-și vândă activele americane ca represalii în fața politicilor administrației Trump au apărut încă din decembrie, după ce SUA și-a publicat noua Strategie de Securitate Națională. Măsura, numită atunci „opțiunea nucleară”, este repusă acum pe tapet, dar simplele cârcoteli și șoapte din spatele ușilor închise devin, dacă nu formale, ceva mai concrete, escalandând la nivelul șefilor de strategie monetară ai marilor bănci internaționale.

Financial Post prezintă o scurtă analiză pe subiect, publicată inițial de Bloomberg, sub titlul – deloc optimist pentru europeni – „Weaponizing US$ 10 trillion of U.S. assets is a tough ask for Europe” – „A transforma într-o armă cei 10 trilioane de dolari americani deținuți în active este o operațiune dificilă pentru Europa. Orice încercare de a transforma activele americane deținute de Europa în armă ar reprezenta o escaladare foarte gravă” a tensiunilor transatlantice.

Urmează textul analizei, tradus în limba română.

*

„Weaponizing US$ 10 trillion of U.S. assets is a tough ask for Europe”

Financial Post, 19 ianuarie 2026

În contextul în care Europa se gândește cum să răspundă mai eficient ultimelor amenințări ale președintelui american Donald Trump la adresa suveranității Groenlandei, o potențială contramăsură extremă pune paie pe foc în dezbaterea dintre investitori.

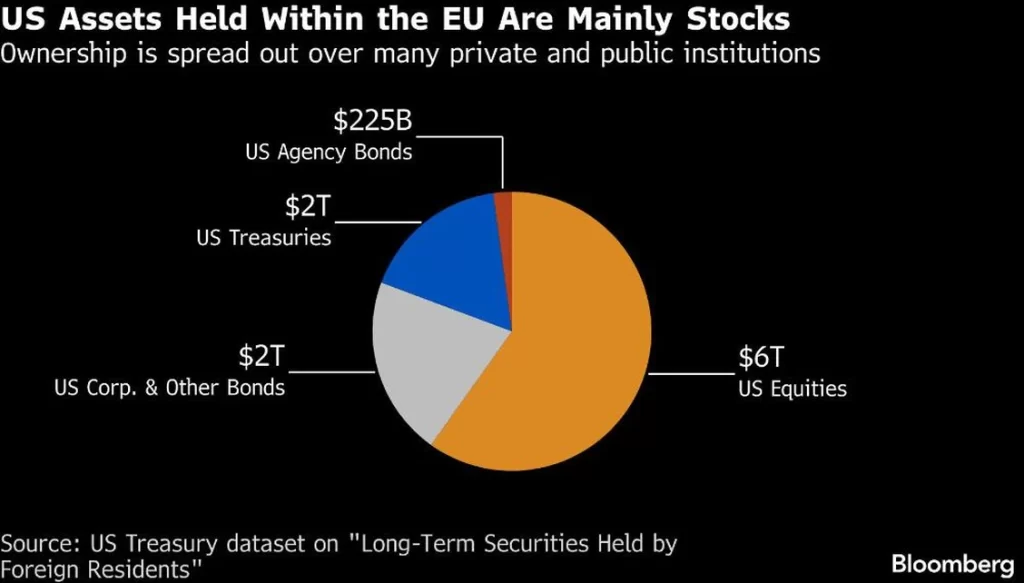

Țările europene dețin zece trilioane de dolari în obligațiuni și stocuri de acțiuni americane, parte din ele deținute de fonduri din sectorul public. Lucru care alimentează speculațiile că europenii ar putea vinde aceste active în replică la războiul tarifar relansat acum de președintele Trump; având în vedere depedența SUA de capital străin, manevra ar crește costul împrumuturilor și ar scădea valoarea acțiunilor.

E ușor de zis, dar mai greu de făcut. Cea mai mare parte din aceste active sunt deținute de fonduri private, pe care guvernele nu le controlează; și-apoi, în orice caz, o astfel de manevră i-ar afecta, cel mai probabil, și pe investitorii europeni. Astfel că majoritatea strategilor spun că probabilitatea ca politicienii să meargă atât de departe este mică – asta având în vedere și reținerea lor generalizată de a i se opune lui Trump, manifestată constant pe parcursul ultimului an, de la revenirea acestuia la putere.

Pe de altă parte, numai faptul că principalul strateg global pentru politici monetare al Deutsche Bank AG vorbește acum deschis despre „transformarea capitalului în armă” arată că o astfel de acțiune de represalii devine un risc, fie el și extrem de improbabil, pentru piețele de capital, în timp ce politicile expansioniste ale lui Trump redesenează peisajul geopolitic.

Valoarea activelor americane deținute în Uniunea Europeană se ridică, potrivit datelor Trezoreriei americane, la peste 10 trilioane de dolari; la asta se adaugă alte active, deținute de Marea Britanie și de Norvegia.

„Deficitul net de investiții internaționale al SUA este enorm și constituie o potențială amenințare la adresa dolarului, dar asta numai dacă deținătorii străini de active americane sunt dispuși să sufere financiar”, a comentat Kit Juckes, șeful departamentului de strategie monetară al Société Générale SA.

„Se poate ca investitorii europeni din sectorul public european care dețin active americane să stopeze achizițiile sau să înceapă să vândă, dar probabil că trebuie ca situația să mai escaladeze un pic înainte ca aceștia să-și prejudicieze performanța investițională în scopuri politice”, a adăugat Juckes.

Escaladarea tensiunilor afectează contractele futures pe acțiuni în SUA, stocurile europene și dolarul – beneficiarii fiind, în principal, aurul, francul elvețian și euro. Este doar o replică palidă a reacției investitorilor la schema de tarife anunțată de Trump în aprilie, care arată că trendul „Sell America” („Vindeți activele americane”) poate reveni.

Cea mai concretă reacție din partea UE a fost, până acum, propunerea de a suspenda aprobarea acordului comercial încheiat în iulie cu SUA. Liderii europeni discută și eventuala impunere de tarife de 93 de miliarde de euro (108 miliarde dolari) asupra bunurilor americane, dar ministrul german de finanțe cere Europei să pregătească cele mai dure contramăsuri comerciale.

Orice tentativă de a transforma activele americane în armă ar reprezenta o escaladare foarte gravă. De fapt, ar agrava și extinde un război comercial care deja mocnește – și pe care investitorii au preferat să-l ignore anul trecut – adăugându-i o dimensiune financiară care ar produce un impact direct asupra piețelor de capital.

„În ciuda puterii sale militare și economice, SUA are o slăbiciune esențială: prin intermediul uriașelor ei deficite externe, se bazează pe alții să-i plătească facturile”, a comentat George Saravelos, șeful global al diviziei de cercetări monetare a Deutsche Bank. „Într-un mediu în care stabilitatea geoeconomică a alianței occidentale este azi existențial perturbată, nu e clar de ce liderii europeni ar mai fi la fel de dispuși să joace acest rol”.

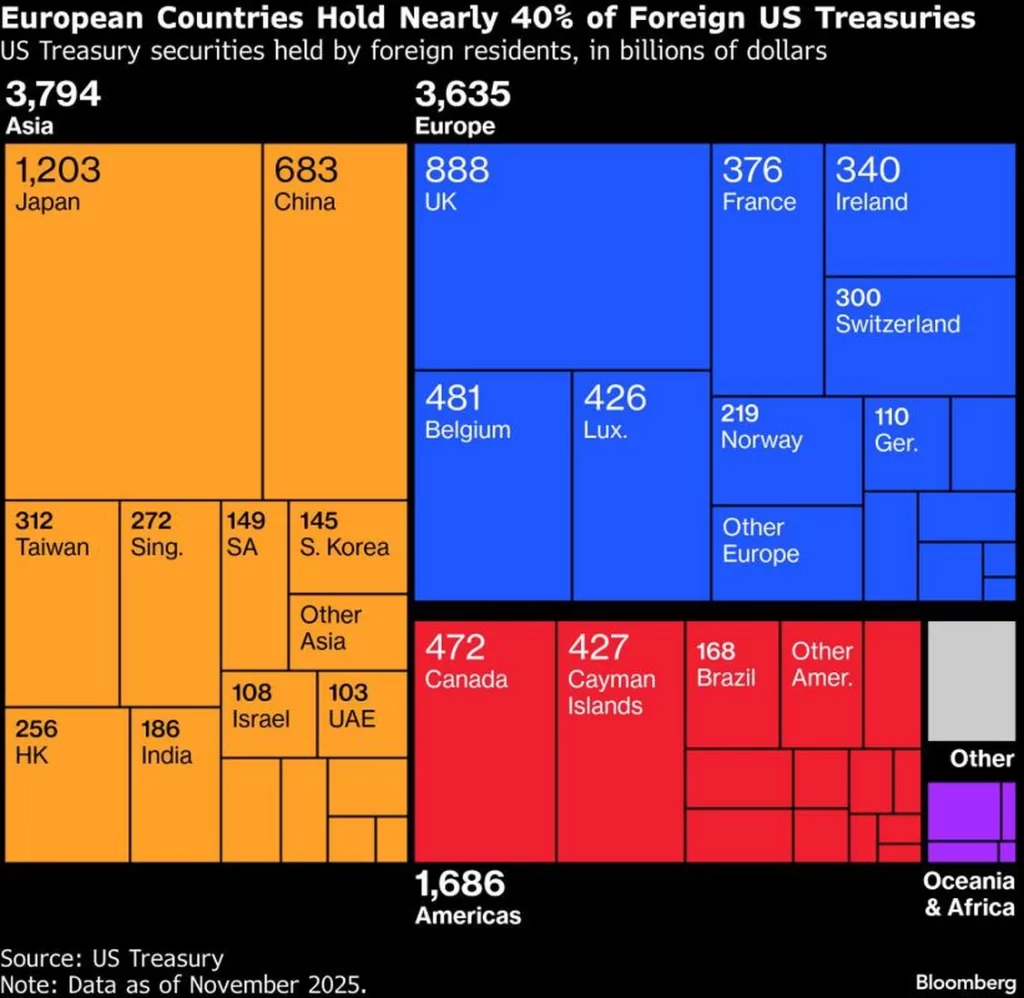

Deși parte din activele americane sunt deținute de fonduri publice – cel mai mare dintre ele fiind fondul suveran al Norvegiei, cu 2,1 trilioane de dolari – grosul deținerilor este împărțit între nenumărați investitori privați. Iar o parte considerabilă din aceste valorile mobiliare, deși înregistrate în Europa, sunt deținute de entități din afara regiunii.

Mai mult, este de presupus că investitorii preocupați de supraexpunerea activelor americane din cauza politicilor administrației Trump și-au redus deja portofoliile după ce tarifele adoptate anul trecut de așa-zisa „Liberation Day” a declanșat trendul „Sell America”. Dar, deși dolarul suferă încă din cauza acelei escaladări, titlurile de trezorerie americane au înregistrat cel mai bun an din 2020 încoace, iar stocurile de acțiuni americane ating noi recorduri.

„Având în vedere că restul lumii încă deține cantități enorme de acțiuni și obligațiuni americane, e legitim să presupunem că a avut loc o reechilibrare a pozițiilor dolarului american care să-l protejeze de alte turbulențe care ar mai putea cutremura piața”, a spus Jane Foley, șefa strategiei monetare la Rabobank.

Pentru moment, rămâne neclar dacă oficialii europeni vor lua în calcul posibilitatea de a-i împinge pe investitorii din regiune să-și mute atenția dinspre SUA. O echipă de cercetători de la ING Groep NV, condusă de Carsten Brzeski, observa că, deși Europa are, teoretic, această putere asupra Americii, grație activelor pe care le deține, ar fi de dorit o abordare mai delicată.

„Uniunea Europeană nu prea are ce face pentru a forța investitorii europeni din sectorul privat să-și vândă activele în dolari americani”, a spus Brzeski. „Nu poate decât să încerce să facă investițiile în active euro mai atrăgătoare”.